En tumregel som står överallt är att ifall man har utländska värdepapper så skall dessa vara i en KF (kapitalförsäkring) istället för i en ISK (investeringssparkonto). Anledningen till varför är för att ifall man får utdelning i något av de utländska bolagen så kommer man bli dubbelbeskattad i en ISK då man betalar en källskatt samtidigt som den vanliga schablonskatten. I en kapitalförsäkring behöver man själv inte hålla på med proceduren för att få tillbaka pengarna utan det fixar försäkringsbolaget åt dig. Dock så är frågan angående ISK vs KF en fråga man oftast kan börja tänka på senare, då jag antar att de flesta som vill äga utländska aktier vill göra det i omtalade sådana exempelvis i Amazon och dessa ger oftast inga utdelningar.

Facebook ger inga utdelningar.

Amazon ger inga utdelningar.

Netflix ger inga utdelningar.

Google (Alphabet) ger inga utdelningar.

Ovan kan vi se att de mest populära utländska aktierna (FANG) ger alltså ingen utdelning, alltså kan dessa köpas och säljas utan några problem i en ISK.

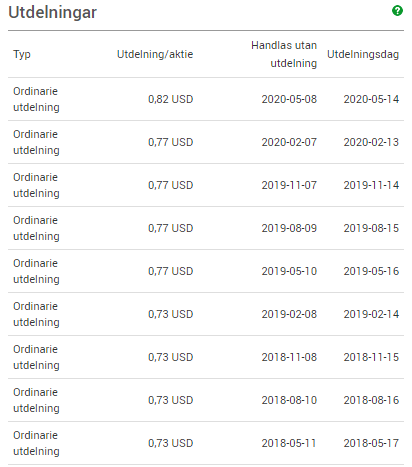

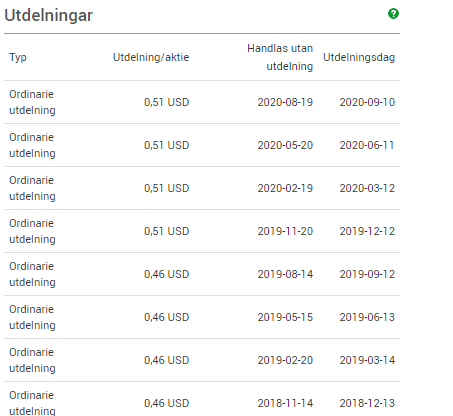

Två populära bolag som dock ger utdelning som alltså bör finnas på en KF är Apple samt Microsoft.

Apple

Microsoft

Slutsatsen är följande att ifall du vet om några utländska aktier som du vill äga kolla då först upp ifall de ger utdelning (samt hur stor sannolikhet det är att de kommer ge utdelning inom en snar framtid) för att sedan därefter avgöra ifall du skall starta en KF eller ha värdepapperna på ett ISK.

Jag håller på att jobba på lite spännande idéer så ifall ni vill få reda på nya saker först av alla eller ha tillgång till exklusiva analyser så bör ni gå med i min e-postlista (då jag kommer börja släppa vissa analyser till enbart min lista av kvantare som jag framöver kommer kalla er). Mitt mål är att få er till att bli de 10 % på aktiemarknaden som INTE förlorar pengar!

Hej. Din text om utdelning från utländska aktier på ISK vs KF är ofullständig. Du får vist avdrag från utländs källskatt i en ISK, upp till en viss % av totala värdet på ISK’n. Jag kommer inte ihåg vilken % siffra det var, men den ligger så högt att den bara blir en faktor om du endast har utländska högutdelande aktier. Har du en blandning når man oftast inte upp till denna gräns, och du får full kompensation. Men det bör givetvis kollas i varje enskilt fall. En skillnad till är att i en ISK gör Skatteverket själva denna korrektion och du slipper ligga ute med pengarna. I en KF ska banken göra det åt dig i efterskott, sedan kan det ta ett par år innan du får tillbaka pengarna. Vissa länder, t.ex. Danmark MFF struntar i denna regel och du blir helt blåst på pengarna. Jag skulle påstå att för de allra flesta är ISK att föredra med hänsyn till detta

GillaGilla

Hej och tack för din input. Jag skrev såhär ”I en kapitalförsäkring behöver man själv inte hålla på med proceduren för att få tillbaka pengarna utan det fixar försäkringsbolaget åt dig” och med det menar jag underförstått att man kan få tillbaka pengarna, dock kanske det var dåligt förklarat. I en ISK så sköter Skatteverket automatisk avräkning för maximalt 15 % i utländsk kupongskatt och resterade får du kräva in själv, vilket försäkringsbolaget sköter åt dig. Så det är väl den största nackdelen med ett ISK. Men som du säger så beror det ju på hur stor utdelningen är.

GillaGilla